第48回杉診サロン報告書(円滑な事業承継のために)

講師 井上美夫

・開催日時 12月5日(金)午後7:00~8:30

・開催場所 杉並区立産業商工会館:第一集会室

・講演テーマ 「円滑な事業承継のために

「事業承継の概要について」

1. はじめに

社会全体が高齢化している中において、中小企業・小規模事業者の経営者も高齢化が進展しており、引退を決断する経営者の数は増えることこそあれ、当面は減っていくことはないものと予想されます。

しかし、事業承継の対策をせずに放置していると、いざ事業を承継しなくてはならないという時に相続財産を巡って親族間でもめ事が起きる、親族に後継者がいない、後継者が経営ノウハウを知らない、取引先・従業員の信頼を得られない、といった問題が生じ、最悪の場合、廃業に至ってしまいます。ちなみに、中小企業白書2014によると、経営者の年齢層で見ると、60歳代で6割、70歳代で5割、80歳代で4割の経営者が事業承継の準備ができていないとあります。

ここでは、紙数の制限もありますので、事業承継の方法とそれぞれのメリット、デメリットおよび事業承継のステップ、経営承継円滑化法・事業承継税制の概要を述べるにとどめています。

2. 事業承継の方法とそれぞれのメリット・デメリット

事業承継をするためには、事前に後継者の候補者を見つけ、その候補者を育成し、徐々に経営権を移していくといった計画的な取組みが大切です。事業承継には、大きく分けて3つの方法があります。最初に考えられるのは、息子や娘などの親族への承継(親族内承継)です。次に、親族内に承継者がいない時は、従業員による内部昇格や外部招へい等の親族外の第三者への承継(親族外承継)が選ばれ、それでも該当者がいない時には「買収(M&A)」が選択肢として選ばれることがあります。

事業承継の方法としては、「親族内承継」が一番多いが、長期的には全体に占める割合は低下しています。一方、「親族外承継」が占める割合が上昇傾向にあります。ちなみに、2007 年以降、「親族外承継」、さらに「買収(M&A)」を加えた割合は、「親族内承継」を上回っています。

以下に、それぞれの承継方法のメリットとデメリットを説明します。

(1) 親族内承継

<メリット>一般的に社内外の関係者から心情的に受け入れられやすい。一般的に後継者を早期に決定し、長期の準備期間を確保できる。他の方法と比べて、所有と経営の分離を回避できる可能性が高い。

<デメリット>親族内に経営能力と意欲がある者がいるとは限らない。相続人が複数居る場合、後継者の決定・経営権の集中が困難である。

(2) 親族外承継(従業員等)

<メリット>親族内に後継者として適任者がいない場合でも、候補者を確保しやすい。業務に精通しているため、他の従業員などの理解を得やすい。

<デメリット>親族内承継と比べて、関係者から心情的に受け入れられにくい場合がある。後継者候補に株式取引などの資金力が無い場合が多い。個人債務保証等の引継ぎ等の問題がある。

(3) 買収(M&A)

<メリット>身近に後継者として適任者がいない場合でも、広く候補者を外部に求めることが出来る。現オーナー経営者が会社売却の利益を得ることができる。

<デメリット>希望の条件(従業員の雇用、価格等)を満たす買い手を見つけることが困難である。

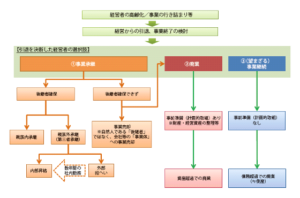

ところで、事業を承継したいと思っていても、事業承継が円滑に進まないケースがあります。その理由としては、「将来の事業低迷が予測され、事業承継に消極的」と回答した者が最も多く、「後継者を探したが、適当な人が見つからなかった」という回答を上回っています。このように、事業承継の課題としては後継者不足が挙げられることも多くありますが、最終的に廃業やむなしという考えに至ったケースについては、「事業の将来に明るい見通しを持てなかったこと」が事業承継を断念した最大の要因となっていることが分かります。高齢化により経営からの引退を決断した経営者の選択肢は次のように4パターンに分類されます。

後継者を決めている企業における後継者との意思疎通の状況については、企業経営者が60歳代の企業であっても、後継者に話をしていない経営者が約2割います。つまり、後継者がいるといっても、経営者が一方的に思っているだけで、後継者に伝わっていないケースがあるということです。企業承継を円滑に実施していくためにも、早期の意識付けの必要性と具体的な支援体制が求められています。

3.事業承継対策の進め方

事業承継とは承継後の経営安定のために、企業がこれまで培ってきたさまざまな財産を上手に引き継ぐことです。ここで、財産とは、人(後継者など)、自社株式、事業用資産(設備・不動産など)、資金(運転資金など)、知的資産(経営理念、信用、人脈、ノウハウなど)組織力、人材、技術、顧客等とのネットワークなどをいいます。

財産の内の知的資産はなかなか目に見えないもの、いわゆる「暗黙知」です。これを「見える化」をしていくことが重要です。そのためには、知的資産の棚卸をします。①自社の「強み」と「弱み」を知る、②自社を取り巻く経営環境「機会と脅威」を知る、③経営者と後継者とで話し合い、経営理念の再確認と今後のビジョンを明確にする、ことを通じて知的資産を「見える化」し、共同で取り組む過程において、「経営の承継」がなされます。

先代経営者から経営を引き継いだときの苦労した点として、「経営力の発揮」をあげている経営者が多くいます。中小企業診断士の出番は、ここにあると言えます。現経営者が考える経営者育成に必要な期間として5年~10年はかかると考えている経営者が多数を占めています。

事業承継対策の進め方は、おおむね次の3つのステップになります。

STEP 1【現状の把握】会社概要および株主・親族関係、個人財産の概要把握

STEP 2【後継者・承継方法の確定】親族内に後継者候補がいるか、社内に後継者候補がいるか、後継者候補の能力・適正は など

STEP 3【事業承継計画の作成】事業承継の時期、具体的な対策を盛り込む、法定相続人および相互の人間関係、株式保有状況の確認、相続財産の特定・相続税額の試算・納税方法の検討 等

4.事業承継円滑化法・事業承継税制

経営承継を円滑にできるようにするために、経営承継円滑化法が平成20年5月に成立しています。また、平成25年度の税制改革では、事業承継税制の改正が行われました。事業承継税制では、相続税および贈与税の納税猶予制度を組み合わせて活用することで、相続のみならず生前贈与による株式の承継に伴い税負担を軽減することができ、また、将来にわたって、円滑な事業承継が可能となります。

なお、経営承継円滑化法は、税務面のみならず法務面でも細かい取り決めがあります。中小企業診断士がこの税務や法務の分野に取り組むのは難しく、リスクもあります。税理士や弁護士と組んで事業承継の支援をすることが、円滑な事業承継のために重要と考えます。中小企業診断士は、経営面の承継に絞って支援することが肝要と思います。